os jovens até aos 35 anos têm agora condições fiscais e bancárias sem precedentes para entrar no mercado imobiliário

As novas medidas de 2026 criaram um ecossistema de incentivos para quem compra, recupera e coloca imóveis no mercado de "Renda Moderada".

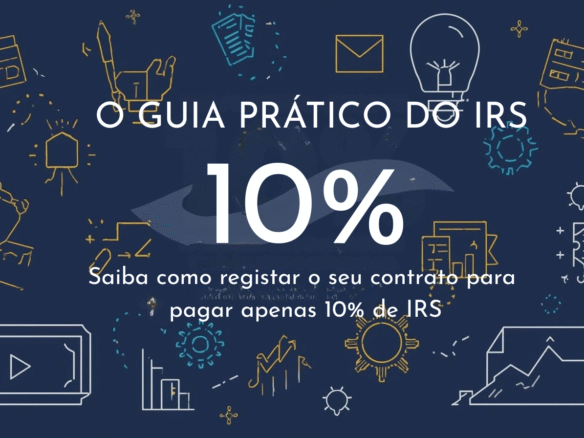

Passo-a-Passo: Como registar o seu contrato para pagar apenas 10% de IRS Muitos proprietários...

Sabia que em 2026 cobrar uma renda ligeiramente mais baixa pode significar mais dinheiro no seu bolso ao final do mês? No Distrito de Lisboa, o 'número mágico' agora é 2.300€. Descubra como a nova taxa de 10% de IRS está a revolucionar a rentabilidade dos senhorios e como pode beneficiar desta mudança legislativa para maximizar o seu lucro líquido

Qual a diferença de preço por metro quadrado entre Cascais e Lisboa? Veja a comparação atualizada e saiba onde compensa mais investir. #Comparativo #Imobiliário

O Que é o IMT e Quando é Pago? O Imposto Municipal sobre as Transmissões Onerosas de...

Em Portugal, a compra implica o pagamento de impostos estatais e emolumentos notariais que variam consoante o valor da transação, a natureza do imóvel

O mercado imobiliário de Lisboa acaba de ganhar um novo marco de exclusividade e qualidade. O...

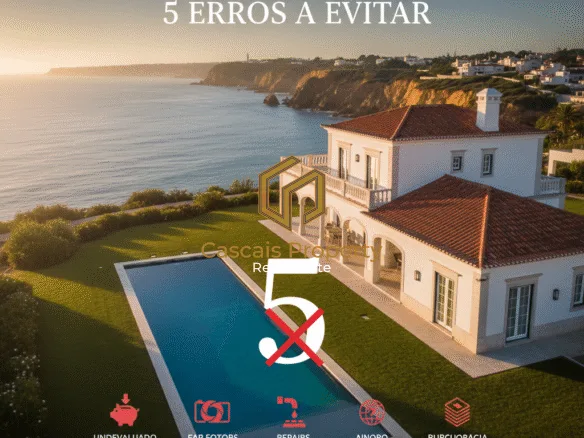

5 Erros Fatais que Podem Custar-lhe Milhares Cascais não é apenas um lugar, é um estilo de...